Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом

Содержание:

- Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

- Порядок расчетов

- Остановочный путь автомобиля

- Калькулятор онлайн амортизации методом снижаемого остатка

- Норма амортизации — сущность

- Методика и формула

- Амортизация авто. Как и зачем?

- Плюсы и минусы использования амортизации аренды имущества

- Электронная таблица в 1С средствами табличного документа

- Методология начисления амортизации

- Способ отчисления цены, по сумме чисел лет срока полезного применения

- Супер-быстрый поиск и замена значений на УФ

- Способ отчисления цены, по сумме чисел лет срока полезного применения

- Порядок расчетов

- Как рассчитать амортизацию автомобиля

Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

Автомобиль — это не только средство передвижение, но и источник дополнительных расходов. Помимо самой стоимости авто, имеются и другие затраты на транспортное средство — на топливо, обслуживание, ремонт, страховку, транспортный налог. Плюс каждый год ТС теряет часть своей стоимости в соответствии с годовой суммой амортизации (износ).

Представленный выше калькулятор учитывает возможные расходы на ваше транспортное средство и рассчитывает стоимость каждого пройденного километра пробега. Эта информация покажет целесообразность использования автомобиля.

Для онлайн расчета стоимости каждого километра пути, пройденного машиной, нужно заполнить в калькуляторе несколько полей:

- 1 — расход топлива для конкретной модели авто (количество необходимых литров на 100 км пути).

- 2 — стоимость одного литра топлива в среднем за год (можно указать примерное значение в рублях).

- 3 — суммарные расходы на страховку и налог за год для конкретной машины, для которой проводится расчет.

- 4 — годовой пробег в километрах (фактический или примерный).

- 5 — суммарные расходы на автомобиль за год, сюда включается обслуживание, ремонт, уход за авто, замена масел и пр.

- 6 — межсервисный интервал в километрах — путь, который проходит автомобиль между двумя плановыми ТО;

- 7 — потеря в стоимости машины за год (годовая сумма амортизации, рассчитываемая по первоначальной цене ТС).

На основе указанных данных в онлайн калькуляторе рассчитывается, сколько стоит каждый километр пути авто.

Пример расчета амортизации на километр пути для 2020 года

Человек купил новый автомобиль марки Nissan Note за 700 000 руб.

Заполняем поля калькулятора (воспользуемся примерными данными):

- 1 — 7 л. на 100 км (расход топлива);

- 2 — 45 руб. (средняя цена на бензин);

- 3 — 7000 + 1000 (страховка + транспортный налог);

- 4 — 10 000 км (годовой пробег);

- 5 — 5000 (замена масла и ремонт за год);

- 6 — 20 000 км (расстояние, проходимое между двумя плановыми ТО);

- 7 — 70 000 (износ годовой).

Результаты онлайн расчета стоимости километра пути в калькуляторе — каждый пройденный километр на данном автомобиле обходится в 11 руб. 20 коп.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС

Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

При оценке стоимости автомобиля возникает вопрос, как рассчитать амортизацию автомобиля? Формула расчета амортизации автомобиля и онлайн калькулятор помогает точнее рассчитать амортизацию машины.

Со временем каждый автомобиль дешевеет, снижение цены происходит по причине физического и морального износа. Физический износ – мера устаревания деталей, узлов, кузова. На него влияет интенсивность использования, загрязнение окружающей среды, климат.

Если вы используете автомобиль по назначению, то происходит продуктивный износ. Если машина стоит в гараже, то физический износ происходит все равно, но он называется непродуктивным.

Моральный износ происходит по причине устаревания технологий, выхода новых моделей автомобиля с улучшенными качествами. Денежное выражение физического и морального износа называется амортизация.

В бухгалтерском учете расчет амортизации нужен для списания стоимости автомобиля и затрат на обслуживание по частям. Если списать единой суммой по окончанию использования машины, на балансе получится убыток.

Чтобы равномерно учитывать прибыль от работы машины и убыток от износа и эксплуатационных расходов, амортизация начисляется с периодичностью раз в месяц или в год. Это уменьшает налогооблагаемую базу.

Расчет амортизации автомобиля полезен и владельцу транспортного средства. Например, если работа связана с вождением, и фирма компенсирует часть затрат и износ.

Расчет понадобится для продажи и покупки машины, понимания действий оценщиков в автоломбардах, страховых компаниях, банках. Это позволит вам понять, как происходит процесс, оценить порядок сумм выплат.

Остановочный путь автомобиля

Остановочный путь – это расстояние, пройденное транспортным средством с момента обнаружения водителем опасности на дороге до полной остановки машины.

Если вы хотите рассчитать остановочный путь автомобиля, вы должны добавить к тормозному пути автомобиля путь, пройденный за время реакции водителя. Вот как это можно сделать:

Первое значение в выражении – это путь реакции водителя, пройденный автомобилем, пока водитель реагирует на опасность на дороге. Второе выражение – это формула расчета тормозного пути. Для того чтобы вычислить остановочный путь транспортного средства, необходимо оба результата сложить вместе.

Пример расчета: вы едете на своей машине со скоростью 50 км/ч. Расчет: (50 км/ч : 10) х 3 = 15 метров пути проедет машина при реагировании на опасность на дороге (50 км/ч : 10) x (50 км/ч : 10) = 25 метров составит тормозной путь автомобиля. В итоге, сложив оба значения, получаем, что остановочный путь транспортного средства составит 40 метров.

Внимание: эти правила не являются научно правильными формулами и дают только приблизительное значение!

Калькулятор онлайн амортизации методом снижаемого остатка

Учет основных средств Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей. Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка.

С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации.

То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Рассчитать амортизацию онлайн методо уменьшающего статка

Расчет осуществляется на основании натурального показателя (допустим, машино-час эксплуатации оборудования).

- Способ уменьшаемого остатка. Сумма за каждый период равна конечной стоимости, помноженной на определенный процент. Ежегодно амортизацию начисляют в начале периода.

- Списание стоимости по сумме количества лет срока эксплуатации.

- В соответствии с законодательством предприятия могут самостоятельно выбирать способ учета амортизации. Самым простым считается линейный метод.

ПБУ 14/2007): АМ = ОМ * К / СПИО где ОМ – остаточная стоимость объекта НМА на начало месяца; К – коэффициент не выше 3, установленный организацией; СПИО – срок полезного использования, оставшийся на начало месяца, за который считается амортизация.

Калькулятор расчета амортизации основных средств

- Стоимость объекта ОС на начало года.

- Срок полезного использования объекта ОС.

- Коэффициент ускорения.

Расчет амортизации способом уменьшаемого остатка – пример Предположим, к станку из первого примера организация решила применить коэффициент ускорения, равный 1,8, первоначальная стоимость — 423 000 руб., срок полезного использования — 8 лет.

Годовой процент амортизации, как было рассчитано выше, — 100 % : 8 = 12,5 %. Делаем поправку на коэффициент ускорения — 12,5 % * 1,8 = 22,5 %.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.Ежем. А. = 25920 / 12 = 2160. В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Разберём на примере, как начислять амортизацию способом уменьшаемого остатка. Исходные данные:- сумма, затраченная на приобретение основного средства, – 50000 руб.;- срок полезного использования – 5 лет;- установленный бухгалтерией коэффициент ускорения – 2.

Вычислить размер амортизационного взноса можно двумя способами: используя месячную норму (срок службы перевести в месяцы) или рассчитав годовую, а затем разделив полученную сумму на 12.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

https://www.youtube.com/watch?v=SuOtmbNGCgk

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Как рассчитать амортизацию: 4 метода начисления Остаточная стоимость основных средств это разность между первоначальной стоимостью и начисленной амортизацией.

Общая формула расчета амортизационных отчислений: Стоимость (первоначальная либо остаточная) * норма амортизации / 100 %.

Внимание

Следовательно, именно эту сумму нужно вычесть для того, чтобы получить стоимость станка на конец первого отчетного года: 423 000 – 52 875 = 370 125 руб. Далее амортизация рассчитывается на основе этой цифры: 12,5 % от 370 125 руб. Он применяется к имуществу:

Норма амортизации — сущность

Во время использования основных фондов организаций, они обязательно поддаются износу и их стоимость уменьшается. Износ делится на такие два типа:

- Физический. Имеет ввиду техника, которая установлена на предприятии. В период эксплуатации она поддается износу и подлежит списанию после того, как весь ее ресурс будет исчерпан.

- Моральный. Такой вид износа появляется после того, как установленные технологии устаревают, а им на смену приходят более современные. Новое оборудование может в те же сроки и с использованием того же ресурса, выполнять больший объем работ. Из-за этого морально устаревшая техника значительно теряет в цене даже тогда, когда ее техническое состояние еще хорошее.

Основной задачей амортизации является накопление средств на приобретение нового оборудования. Для этого стоимость амортизации переносится на те товары, которые выпущены на сносившемся оборудовании.

После продажи товара часть вырученных средств переноситься в фонд амортизации. Там деньги хранятся до того момента, пока не наберется сумма, которая покроет первичную стоимость оборудования. Тогда эти деньги отправляются на покупку новой техники. Таким образом, происходит реновация технической стороны производства.

Амортизация начисляется только на те активы, у которых длительный срок использования. Среди исключений можно найти только земельные и нематериальные активы, если такими пользуется предприятие.

Нормы амортизации устанавливаются и контролируются государственными органами. Благодаря этому государство может контролировать такие показатели, как темпы развития производства в каждой отрасли. ОПФ имеют больше десятка групп, для каждой из которых установлена своя норма амортизации.

Методика и формула

Итак, величину износа определенной детали можно рассчитать самостоятельно, воспользовавшись:

- специальными онлайн программами;

- формулой.

При использовании онлайн программы потребуются следующие данные:

- дата выпуска автомобиля (параметр можно узнать из ПТС);

- дата дорожного происшествия;

- вид транспортного средства;

- величина пробега на дату ДТП;

- высота протектора шин (параметр так же определяется на дату дорожной аварии).

Например, транспортное средство было выпущено 8 апреля 2014 года. ДТП произошло 19 декабря 2020 года. К моменту аварии пробег составляет 53000 км, а высота протектора шин, установленных на транспортном средстве 2 мм.

Какой процент износа автомобиля по ОСАГО при данных обстоятельствах? В результате расчета получаются следующие данные:

| износ комплектующих деталей автомобиля составляет | 25,7% |

| износ АКБ | 50% |

| износ шин | 50% |

Для расчета так же можно воспользоваться формулой, представленной в единой методике расчета:

Определяющими параметрами в представленной формуле являются:

| ΔТ | коэффициент, зависящий от срока эксплуатации автотранспорта |

| Тки | непосредственно срок эксплуатации (величина измерения – год) |

| ΔL | коэффициент, который зависит от величины пробега автомобиля |

| Lки | величина пробега (определяется в тысячах километров) |

| е | это основание логарифма. Параметр принимается равным 2,72 |

Значения коэффициентов ΔТ и ΔL определяются по таблицам, являющимся приложением к методике расчета и зависят от вида и марки автотранспортного средства:

| Вид транспорта | ΔТ | ΔL |

| Легковые автомобили следующих марок: | ||

| ВАЗ, ЗАЗ, УАЗ, ГАЗ, ТагАЗ | 0,057 | 0,003 |

| Brilliance, BYD, Chery, Derways, FAW, Geely, Great Wall, Hafei, Haima, Lifan, Luxgen, Xin Kai | 0,057 | 0,0029 |

| Aston Martin, Bentley, Bugatti, Ferrari, Jaguar, Maserati, Porsche, Audi, BMW, Mercedes-Benz, Mini, Rover Alfa Romeo, Citroen, Fiat, Ford, Opel, Peugeot, Renault, Saab, SEAT, Skoda, Volkswagen, Volvo | 0,042 | 0,0023 |

| Acura, Buick, Cadillac, Chevrolet, Chrysler, Dodge, Hummer, Infiniti, Jeep, Lexus, Lincoln, Mercury, Pontiac | 0,045 | 0,0024 |

| Hyundai, Kia, Ssang Yong, Daewoo | 0,052 | 0,0026 |

| Daihatsu, Honda, Isuzu, Mazda, Mitsubishi, Nissan, Subaru, Suzuki, Toyota | 0,049 | 0,0025 |

| Грузовые автотранспортные средства, включая бортовые автомобиль, фургоны, самосвалы, тягачи не зависимо от марки автотранспортного средства | 0,077 | 0,0023 |

| Автобусы | 0,113 | 0,0008 |

| Трамваи и троллейбусы | 0,098 | 0,0008 |

| Прицепы, включая полуприцепы для грузового автотранспорта | 0,09 | |

| Прицепы для легкового автотранспорта | 0,06 | |

| Мотоциклы (не зависимо от марки и модели) | 0,07 | |

| Мотороллеры, скутеры, мопеды | 0,09 | |

| Специализированная сельскохозяйственная, дорожная, строительная, пожарная техника | 0, 15 | |

| Велосипеды | 0, 04 |

Амортизация авто. Как и зачем?

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

Плюсы и минусы использования амортизации аренды имущества

Существуют как преимущества, так и недостатки использования амортизации аренды имущества. Одним из главных плюсов амортизации арендуемой недвижимости является то, что это способ компенсировать расходы на владение и поддержание приносящей доход собственности. Однако одним из недостатков является то, что амортизация MACRS может быть сложной, и вам необходимо следовать рекомендациям IRS по амортизации.

Преимущества амортизации аренды имущества

Плюсы амортизации аренды имущества включают в себя:

- Это значительная экономия на налогах, поскольку она позволяет вам компенсировать затраты как на вашу собственность, так и на квалифицированные улучшения в течение определенного периода времени.

- Это позволяет вам компенсировать расходы на нормальный износ, который проходит ваша собственность

- Амортизация может привести к ежегодным убыткам, которые вы можете вычесть из своего дохода от аренды

Минусы аренды недвижимости

К минусам износа арендуемой недвижимости можно отнести:

- Необходимость по сути вернуть часть налоговой экономии на амортизацию после того, как вы продадите собственность через так называемое возвращение амортизации

- Амортизация арендуемой недвижимости может быть трудной для понимания и трудоемкой для расчета

- Не все типы имущества и улучшений соответствуют требованиям амортизации, поэтому вам необходимо знать, какие из них подходят; например, ваше основное место жительства не соответствует требованиям, а также не проводится ремонт имущества, например, ремонт одного или двух разбитых окон

Электронная таблица в 1С средствами табличного документа

Функционал электронной таблицы для программ на платформе 1С реализован на основе табличного документа. Функционал реализован в виде обработки (тонкий клиент). В формулах электронной таблицы можно использовать любые языковые конструкции, процедуры и функции 1С, ссылки на другие ячейки электронной таблицы. Допустимо обращаться к ячейкам электронной таблицы по имени именованной области. В случае использования в формулах электронной таблицы данных из самой таблицы пересчет зависимых ячеек с формулами производится автоматически. Электронную таблицу можно сохранить в файл формата xml.

1 стартмани

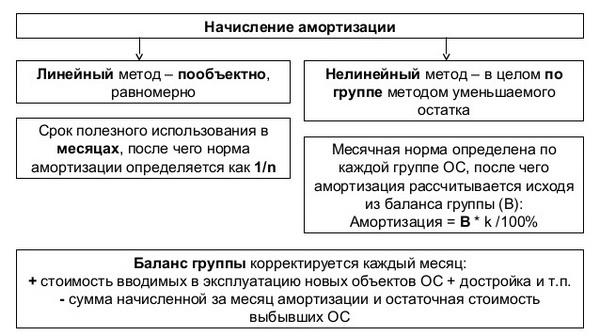

Методология начисления амортизации

Очень сильно на амортизацию влияет методы, по которым она начисляется. Очень сильное влияние они имеют на такие факторы:

- размеры фонда амортизации;

- концентрация ресурсов в отдельно взятый период деятельности компании;

- на объемы отчислений, которые влияют на стоимость выпускаемой продукции.

На практике наблюдается частое применение двух типов методов:

- регрессивные методы;

- пропорциональные методы.

Первый тип еще называют методами ускоренной амортизации. Такие способы предусматривают износ оборудования в первые годы его использования и его ускоренную замену. Пропорциональные методы характерны использованием одной нормы на протяжении всего срока использования имущества.

Пропорциональные методы включают в себя:

- равномерно-прямолинейный;

- метод начисления износа имущества, который определяется от срока использования оборудования;

- метод начисления износа по проделанной оборудованием работе.

В мире главным методом начисления амортизации считается равномерно-линейный. Он предполагает расчет размера амортизации по таким этапам:

- распределить все основные фонды по группам с одинаковой амортизацией;

- рассчитать среднюю стоимость за год в каждой группе;

- умножить норму амортизации на среднегодовую стоимость.

В результате можно получить сумму амортизации.

У равномерно-прямолинейного метода есть ряд преимуществ:

- отчисления в фонд амортизации поступают равномерно;

- амортизация пропорционально влияет на себестоимость продуктов производства;

- расчеты очень точные и простые.

Но есть и некоторые негативные моменты:

- не во всех случаях цена основных фондов отвечает стоимости изготовленной продукции;

- имущество может быть не до конца изношенным, что приводит к потерям средств;

- не возникает компенсации за смену износившегося оборудования;

- на амортизацию практически не влияет моральный износ.

Амортизация в большой мере стимулируется после применения методов ускоренного износа. Они могут быть как прогрессивными, так и регрессивными, но в основном делятся на три вида:

- метод, при котором срок службы оборудования или других основных активов фиксируется;

- метод фиксированного или постоянного процента;

- кумулятивный метод.

Первый из вышеперечисленных методов подразумевает фиксацию времени, за которое происходит списание основных фондов. Например, если срок составляет 10 лет, то каждый год в амортизационный фонд переносится по 10% стоимость имущества. Сегодня применение этого метода можно встретить не так часто.

Метод постоянного процента еще называют методом остатка, который уменьшается. Если сравнить его с равномерным методом, то амортизация начисляется по двойной норме. Основная часть основного фонда списывается в первые несколько лет, после чего процент амортизации существенно уменьшается. Это позволяет основную массу списанных денег использовать на приобретение нового имущества. Но в то же время, этот метод не гарантирует того, что стоимость оборудования будет списана полностью.

Размер износа с каждым годом будет становиться все меньше, что растянет этот процесс на очень длительное время.

Кумулятивный метод включает в себя два предыдущих метода начисления амортизации. Одновременно фиксируется срок службы оборудования и увеличивается норма износа в первые года службы. Благодаря этому методу стоимость оборудования полностью амортизируется до окончания установленного срока. Основной размер амортизации припадает именно на первые три-четыре года эксплуатации оборудования. Ко всему прочему, этот метод очень хорошо стимулирует амортизацию.

Способ отчисления цены, по сумме чисел лет срока полезного применения

Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего данные средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Супер-быстрый поиск и замена значений на УФ

Возможности:

1. Замена ссылок в объектах сгруппирована по самим объектам, что сильно ускоряет работу: объект 1 раз получается из БД, в нем производятся все необходимые замены после чего объект 1 раз записывается в БД.

2. Существует возможность отключения итогов во время выполнения замены ссылок, что также сильно ускоряет замену в движениях регистров.

3. Представлена возможность пометки на удаление заменяемых значений (для последующего удаления).

4. На форме расположен прогресс-бар, что позволяет оценить оставшееся время работы.

5. Предусмотрена запись объектов в режиме «Загрузка» (данная опция позволяет производить замены в некорректно введенных данных).

6. Предложена возможность отбора видов объектов, в которых будет произведен поиск ссылок. Документы (и их движения), бизнес- процессы, задачи и периодические регистры сведений также можно отобрать по периоду.

7. Реализована функциональность «точечных» замен, установкой флагов «Выбран».

8. Замена в движениях регистров происходит без перепроведения документов, что позволяет делать замены по «закрытым» периодам.

1 стартмани

Способ отчисления цены, по сумме чисел лет срока полезного применения

Для более точного расчета амортизации нужно самостоятельно фиксировать все затраченные денежные средства на машину. К таким затратам обычно относится:

- покупка запчастей и их замена;

- ремонт;

- траты на топливо;

- замена шин;

- технический осмотр.

Расчет сумм амортизации для целей налогообложения Стоимость Срок Точность вычисления0.12345678901234567890 Норма амортизации в процентах, линейный метод Норма амортизации в процентах, нелинейный метод Суммы амортизации Статья 259 НК РФ — Методы и порядок расчета сумм амортизации Федеральным законом от 6 июня 2005 г.

По вопросам сотрудничества и рекламы, а также жалоб и претензий просим писать на наш электронный адрес.

Федеральным законом от 19 июля 2007 г. N 195-ФЗ в пункт 7 статьи 259 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2008 г.

- В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3.

В 2002 году пришел на должность менеджера в Росгосстрах, управлял одним из филиалов компании в Брянской области. С 2014 года предоставляет консультации по вопросам страхования.

Износ и амортизация — это разные термины и используются в различных ситуациях. Износ используется, когда выплачивается компенсация пострадавшему в аварии, а амортизация используется для вычисления стоимости транспортного средства при заключении договора страхования.

Расчёт производится элементарно: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

Обратите внимание Страховые компании для оценки возмещения на ремонт машины, проводят предварительный расчет стоимости ремонта. Подробнее о принципах расчетов читайте в статье здесь

На законодательном уровне использование линейного варианта расчета амортизации относительно имущества регулируется статьей 259.1 Налогового кодекса РФ относительно порядка исчислений амортизационных сумм в процессе использования линейного варианта начисления амортизации.

Таким образом, чтобы определить по итогам месяца сумму амортизационных расходов в налоговом учете, необходимо сложить величины месячных сумм амортизации по каждой амортизационной группе.

Новое ФСБУ 25/2018 «Бухгалтерский учет аренды» обязательно с отчетности за 2022 год. Когда бы вы хотели прочитать подробный комментарий к нему в нашем журнале?

На основании принятых формул очевидно, что данный метод расчета целесообразно использовать только в том случае, если трудовая деятельность компании отличается стабильностью и приносит определенный доход, причем требует мгновенного списания объекта основных средств.

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете.

Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС

Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах . Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик . Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.