Остаточная стоимость

Содержание:

- Амортизация авто. Как и зачем?

- Методика уменьшаемого остатка

- Особенности линейного способа начисления амортизации

- Что представляет собой остаточная стоимость имущества

- Нюансы продажи товаров ниже остаточной себестоимости

- Оценка остаточной цены

- Среднегодовая стоимость

- Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

- Стандарты

- Как осуществляется переоценка

- Что такое остаточная стоимость

- Использование в бухгалтерском учете

- ОС, товар или прочее имущество?

- Восстановительная стоимость

- Балансовая стоимость активов предприятия

Амортизация авто. Как и зачем?

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

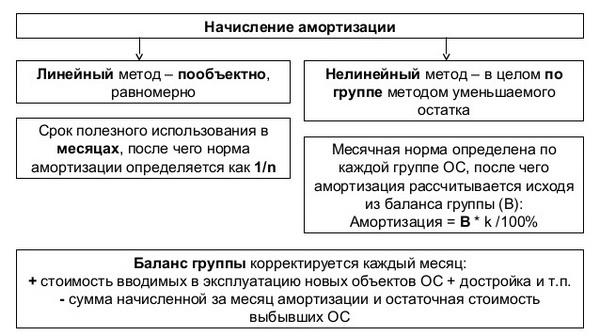

Методика уменьшаемого остатка

Самым ускоренным способом амортизации техники является методика уменьшаемого остатка, которая в начальные годы полезной эксплуатации может намного быстрее списывать движимую собственность. Это можно объяснить тем, что в начальном периоде производительность нового транспортного средства выше и со временем уменьшается в связи с его старением. Поэтому целесообразным является амортизировать автомобиль наиболее быстро в первые годы его нужного использования.

Для расчета данного способа расчета амортизации необходимы знания следующих характеристик:

- первоначальная стоимость активов;

- остаточная цена;

- срок полезной эксплуатации.

Чтобы посчитать износ автотранспортного средства методом уменьшаемого остатка нужно: остаточную цену (начало года или месяца) умножить на норму износа (формула указана в линейном методе) умножить на коэффициент форсирования (данный показатель устанавливает предприятие самостоятельно) и помножить на сто процентов.

Особенности линейного способа начисления амортизации

Главная особенность настоящего расчета состоит в его простоте. Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами. Для большинства предприятий такой способ является наиболее комфортным.

К положительным аспектам такого начисления можно отнести:

- одинаковые отчисления по износу на всем протяжении использования;

- одинаково распределяется увеличение накопленной амортизации;

- равномерность распределения остаточной цены недвижимого имущества.

Минус данного метода заключается в том, что он не подходит для организаций, которые стремятся выплатить большую часть износа в начальном периоде использования. Также этот способ не может обеспечить моментальный ремонт используемого средства, который подвергся моральному износу.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71 (Москва)

+7 (812) 425-60-36 (Санкт-Петербург)

8 (800) 350-23-69 доб 680 Для всех регионов!

Это быстро и !

Линейный способ амортизации

Что представляет собой остаточная стоимость имущества

Остаточной принято называть стоимость имущества, которая рассчитывается, как разница между его первоначальной ценой и суммой начисленной амортизации. Она дает понимание реальной цены актива на дату отчета.

Данный показатель рассчитывается не только для определения налоговой базы, он также используется для принятия управленческих решений, так как характеризует степень износа основных средств. По итогам исследования руководство организации принимает решение, продолжать ли эксплуатировать объект, провести его ремонт, замену или модернизацию.

Правильный анализ играет важную роль и в бухгалтерском учете. На практике неопытные бухгалтеры часто делают ошибки, путая цену рыночную и остаточную. В итоге получают некорректный результат.

Нюансы продажи товаров ниже остаточной себестоимости

При составлении налоговых отчетов, убытки начинают списывать с того месяца, когда была заключена сделка, связанная с реализацией объектов. Однако действующие нормы запрещают моментально списывать весь материальный ущерб. Убытки, понесенные компанией, должны быть разделены на несколько разных частей. В течение одного месяца допускается списание лишь одной части финансового ущерба. Следует отметить, что налоговый учет несколько отличается от бухгалтерской отчетности. Данная разница приводит к образованию отложенных налоговых активов. Порядок отражения этого показателя регулируется правилами ПБУ под номером «18/02».

Сложности с составлением расчетов возникают в том случае, когда субъектом предпринимательства применяется упрощенный режим расчета налогов, где в качестве налогооблагаемого объекта рассматривается разница между прибылью и затратами. На момент приобретения имущества компания вносит цену купленного актива в статью затрат в полном объеме. Это означает, что в случае продажи актива, понесенные расходы не могут быть перенесены в данную статью. Полученные деньги зачисляются в статью дохода компании. В такой ситуации, понесенные убытки не могут быть причислены к статье затрат из-за особенности самой системы налогообложения.

Оценка остаточной цены

Нормы законодательства позволяют коммерческим субъектам хозяйствования производить переоценку находящихся у них в собственности активов. Периодичность таких манипуляций не должна быть чаще одного раза за годовой интервал. Проводится эта операция в конце отчетного года. Для переоценивая формируют группы из однотипных объектов. За основу берется текущая стоимость.

Если переоценка по имущественным активам была осуществлена единожды, то в дальнейшем она будет производиться на регулярной основе. Это необходимо для создания условий по соответствию цены объекта в учетных данных стоимостной оценке восстановительного типа. Схема действий бухгалтера при переоценке имущества:

- пересчет стоимости актива;

- пересчет амортизации по объекту;

- отражение обновленных данных в учете обособленно от других показателей;

- размер дооценки заносится в добавочный капитал;

- величина уценки приравнивается к прочим издержкам, которые используются для выведения финансового результата деятельности предприятия.

В балансовой отчетности итоги переоценки показываются отдельной строкой.

ВАЖНО! Переоценка может быть инициирована только по отношению к активам, которыми организация владеет на праве собственности. Приемы изменения оценочной стоимость используются предприятиями для приведения учетной цены к рыночной величине

Это необходимо для придания учетным сведениям реальности в условиях текущих рыночных тенденций. Например, год назад фирма купила компьютер:

Приемы изменения оценочной стоимость используются предприятиями для приведения учетной цены к рыночной величине. Это необходимо для придания учетным сведениям реальности в условиях текущих рыночных тенденций. Например, год назад фирма купила компьютер:

- он имеет первоначальную стоимость в размере 87000 руб.;

- амортизация по нему была начислена в общей сумме на 7500 руб.;

- расчетная остаточная стоимость составляет 79500 руб. (87000–7500);

- прогнозная цена, по которой предприятие смогло бы продать оборудование в текущий момент, не превышает порога в 66000 руб.;

- для приведения в соответствие балансовой цены реалиям рыночной конъюнктуры в учете проводится переоценка;

- результатом изменения стоимости в конце отчетного периода стала уценка в размере 13500 руб.;

- восстановительная оценочная стоимость равна рыночной цене бывшего в эксплуатации компьютерного оборудования.

ЗАМЕТЬТЕ! Переоценка всегда носит добровольный характер. Законодательные нормы не обязывают собственников имущества производить уценку или дооценку, правилами бухучета руководство предприятий наделяется полномочиями по самостоятельному принятию решений в вопросе корректировки стоимости.

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где:

ОСср – стоимость ОС среднегодовая.

ОСнг – стоимость ОС на начало января анализируемого года.

ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где:

ОСср – стоимость ОС среднегодовая.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСвыв – стоимость выведенных из эксплуатации активов.

Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где:

ОСср – стоимость ОС среднегодовая.

ОСб – балансовая стоимость ОС.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСлик – ликвидационная стоимость ОС.

Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

Опубликовано:

Добавить комментарий

Вам понравится

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Баланс — отличный источник для определения и анализа рентабельности активов.

Для анализа нередко используют среднегодовую стоимость имущества. Для этого нужно взять цифры, зафиксированные в разделе I бухгалтерского баланса по строке «Основные средства». Для сравнения берут два года, например отчетный и предыдущий.

СГС = (Готч + Гпред) / 2, где

Готч — стоимость ОС на конец текущего года;

Гпред — стоимость ОС на конец предыдущего года.

Рассмотрим пример расчета СГС по балансу. ООО «Авто-джаз» занимается ремонтом автомобилей премиум класса. На балансе «Авто-джаза» числится ремонтное оборудование. Стоимость ОС по балансу на 31.12.2017 составляет 983 000 рублей, а на 31.12.2018 — 852 000 рублей.

Чтобы получить СГС, воспользуемся приведенной выше формулой:

СГС = (983 000 + 852 000) / 2 = 917 500 рублей.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Стандарты

- Национальный институт стандартов и технологий (США) Special Publication 800-88: Guidelines for Media Sanitization (Рекомендации по уничтожению данных)

-

DoD 5220.22-M: National Industrial Security Program Operating Manual (NISPOM, Рабочая Инструкция по Программе Национальной Промышленной Безопасности)

- Последние редакции больше не содержат ссылок на конкретные методики уничтожения данных. Стандарты в этой области оставлены на усмотрение Cognizant Security Authority (Компетентного Специалиста по Безопасности).

- Хотя в NISPOM не описывается конкретных методик уничтожения данных, предыдущие редакции (1995 и 1997 годов) содержали конкретные описания методик в таблице DSS C&SM вставленной после секции 8-306.

- Defense Security Service (DSS, Оборонная Служба Безопасности) предоставляет Clearing and Sanitization Matrix (C&SM, Руководство по Очистке и Уничтожению) которое содержит описание методик.

- В редакции за Ноябрь 2007 г. DSS C&SM, перезаписывание стало считаться неподходящим для уничтожения магнитных носителей. Только (размагничивателем одобренным АНБ) или физическое уничтожение считается достаточным.

- AFSSI-5020

- AR380-19

-

Royal Canadian Mounted Police (Канадская Королевская Конная Полиция) G2-003: Hard Drive Secure Information Removal and Destruction Guidelines (Руководство по Устранению и Уничтожению Конфиденциальной Информации на Жестких Дисках)

- Уровни данных A/B/Confidential: тройная перезапись с использованием ПО RCMP DSX

- Уровни данных C/Secret/Top Secret: Физическое уничтожение или размагничивание

Как осуществляется переоценка

Переоцениваться должны все основные средства, которыми владеет фирма. Когда процесс завершается, восстановительная цена становится первоначальной. Итоги осуществленной переоценки не включают в бух. отчет прошлого периода, а применяют при сборе сведений о балансе в бух. отчетностях за январь текущего года.

Переоценка отображается на счетах в качестве амортизации. Она подразумевает постепенный перенос цены ОС на производимые организацией товары и оказываемые услуги. Благодаря такому механизму формируется денежный поток, который можно направить на увеличение основного фонда.

Если фирма изготавливает продукцию, а затем ее продает, она может определять себестоимость производимых товаров. При сложении этой цифры и размера ожидаемой прибыли получается итоговая цена продукции. Если списать все затраты сразу же, цена на товар будет очень высокой, что сделает его неконкурентоспособным по отношению к похожей продукции.

Что такое остаточная стоимость

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств — это ценовой показатель, по которому объект ОС указывается в ежегодной финансовой отчетности — бухгалтерском балансе. ОСт образуется после вычета амортизационных начислений и убытков от обесценивания. Остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная ОСт активов, руководство будет видеть степень их морального и физического износа и, соответственно, эффективности использования, что позволит спланировать актуальное обновление материальных и имущественных фондов учреждения.

Формула для определения будет выглядеть следующим образом:

ОСОСТ = ОСП(В) – А,

где:

- ОСП(В) — первоначальная, восстановительная стоимостная величина. Применяя данную формулу для определения ОСт, организация не может выбирать между ПС и ВС. ВС используется в том случае, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную ценность фондов. Согласно п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

При расчете ОСт с использованием аналитических счетов бухгалтерского учета формула будет такой:

ОСОСТ = сальдо ДТ 01 – сальдо КТ 02.

По дебету 01 счета учитывается ПС и ВС, а по КТ счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 нужно вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на КТ счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Использование в бухгалтерском учете

Для того чтобы рассчитать налог на имущество, остаточная стоимость основных средств просто необходима, так как она служит базой для расчета среднегодовой ОС за отчетный и предшествующий периоды.

Также показатель ОСт используется для:

- проведения сделок по купле-продаже и имущественному обмену, а также разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- осуществления банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Также очень важно знать, каким образом взаимосвязаны УСН и остаточная стоимость основных средств. В соответствии с пп

16 п. 3 ст. 346.12 НК РФ, те учреждения, в которых совокупная ОСт активов превышает установленный лимит в 150 млн. руб., не могут применять упрощенную систему налогообложения.

ОС, товар или прочее имущество?

Напомним, что ст. 268 НК РФ, устанавливающей особенности определения расходов при реализации товаров и (или) имущественных прав, предусмотрен разный порядок для товаров, амортизируемого и прочего имущества. Согласно п. 1 указанной статьи доходы от реализации уменьшаются:

- при реализации амортизируемого имущества – на его остаточную стоимость, рассчитываемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1);

- при реализации прочего имущества – на цену приобретения (создания) этого имущества (пп. 2);

- при реализации покупных товаров – на стоимость приобретения данных товаров, определяемую одним из методов оценки покупных товаров (ФИФО, по средней стоимости, по стоимости единицы товара) (пп. 3).

Какую из этих норм следует применять при реализации объекта, находящегося на консервации? Ответ на поставленный вопрос недавно дало налоговое ведомство, сославшись при этом на арбитражную практику, – см. Письмо от 12.01.2016 № СД-4-3/59@.

По мнению ФНС, при рассмотрении вопроса об определении расходов при реализации ОС, находящегося на консервации, следует иметь в виду, что часть стоимости реализуемого ОС за период с момента ввода его в эксплуатацию до перевода на консервацию учтена в составе расходов, уменьшающих налоговую базу по налогу на прибыль, в виде сумм амортизационных отчислений.

В этом случае применение положений пп. 2 п. 1 ст. 268 НК РФ влечет повторный учет части расходов по приобретению (созданию) указанного имущества в целях налогообложения, что является недопустимым в силу п. 5 ст. 252 НК РФ. Данным пунктом установлено: суммы, отраженные в составе расходов налогоплательщика, не подлежат повторному включению в состав его расходов.

Операции по реализации ОС, находящихся на консервации, отражаются по строкам 010 – 060 приложения 3 к листу 02 декларации по налогу на прибыль.

В письме налоговая служба в подтверждение своей позиции приводит и примеры из арбитражной практики. Это постановления Одиннадцатого арбитражного апелляционного суда от 09.12.2009 по делу № А55-9340/2009, ФАС СЗО от 25.06.2007 по делу № А56-51992/2005, ФАС ПО от 30.03.2005 № А12-21856/04-С29, в которых судьи указывают на неправомерность применения налогоплательщиком положений пп. 2 п. 1 ст. 268 НК РФ при реализации ОС, находящихся на консервации.

Пример 1

ООО «Альфа» приобрело и ввело в эксплуатацию в феврале 2012 года основное средство. Его первоначальная стоимость составила 1 600 000 руб.

Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2012 года по октябрь 2018 года включительно).

Организация применяет линейный метод начисления амортизации. Месячная норма амортизации составляет 1,25% (1 / 80 мес.). Ежемесячная сумма амортизации равна 20 000 руб. (1 600 000 руб. х 1,25%).

В апреле 2016 года было принято решение о переводе данного основного средства на консервацию сроком на восемь месяцев (с 5 апреля по 5 декабря включительно). С 1 мая 2016 года начисление амортизации по данному основному средству прекращается.

В августе 2016 года законсервированный объект продан по цене 826 000 руб. (в том числе НДС – 126 000 руб.).

Для целей налогообложения доходы от реализации составили 700 000 руб. (826 000 — 126 000).

При продаже законсервированного объекта ОС организация вправе уменьшить доходы от его реализации на остаточную стоимость этого объекта.

До консервации амортизация по ОС начислялась в течение 50 мес. (с марта 2012 года по апрель 2016 года включительно). Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.). Остаточная стоимость равна 600 000 руб. (1 600 000 — 1 000 000).

Прибыль от реализации имущества составит 100 000 руб. (700 000 — 600 000).

Операции по реализации амортизируемого имущества подлежат отражению в приложении 3 к листу 02 декларации по налогу на прибыль организаций.

|

Показатели |

Код строки |

Сумма в рублях |

|---|---|---|

|

Количество объектов реализации амортизируемого имущества – всего |

010 |

1 |

|

В том числе объектов, реализованных с убытком |

020 |

– |

|

Выручка от реализации амортизируемого имущества |

030 |

700 000 |

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

040 |

600 000 |

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

050 |

100 000 |

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

060 |

– |

Восстановительная стоимость

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость определяется с использованием: индекса новых рыночных цен; данных о стоимости аналогичных видов продукции, по которым определена восстановительная стоимость; укрупненных коэффициентов изменения цен. Если переоценки проводятся периодически в соответствии с изменением условий воспроизводства, восстановительная стоимость будет реальной оценкой основных средств на определенную отчетную дату. Учет основных средств по инвентарной ( первоначальной) стоимости, которая значительно отличается от восстановительной в каждый конкретный момент, приводит к тому, что начисляемая амортизация не покрывает затраты на их воспроизводство на современной технологической основе.

Восстановительная стоимость Знаменатель содержит поправку на изменение первоначальной стоимости активов с учетоминфляции.

Восстановительная стоимость отражает затраты на создание или приобретение основных фондов в современных ценах. Для ее определения периодически осуществляется переоценка основных фондов, в результате которой достигается единообразие в оценке фондов, созданных или приобретенных в разные предшествующие годы. Последняя переоценка основных фондов проведена по состоянию на 1 января 1973 г. Переоценка осуществляется на основе специальных расчетов, характеризующих стоимость фондов разных видов в современных ценах.

Восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки.

Восстановительная стоимость определяется стоимостью основных фондов в современных условиях за вычетом их физического износа.

Восстановительная стоимость — стоимость приобретения ценностей, подобных имеющимся активам, в текущих ценах, то есть сумма, которую пришлось бы выплатить в данный момент при необходимости замены данного предмета аналогичным. Если восстановительная стоимость конкретных активов выше их чистой реализуемой стоимости и дисконтированной стоимости, применяется наибольшая из двух последних.

Восстановительная стоимость устанавливается для каждой группы сотрудников и выражает стоимость набора и обучения работника каждой профессиональной группы в текущих ценах.

Восстановительная стоимость — это стоимость основных, производственных фондов, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий общественного производства, роста технического уровня и повышения производительной силы труда при их воспроизводстве.

Восстановительная стоимость определяется стоимостью воспроизводства основных фондов в современных условиях. Это условная оценка стоимости основных фондов, она выражает сумму затрат, необходимых для воспроизводства существующих основных фондов при достигнутом уровне технического прогресса и действующих ценах на материалы и оборудование, тарифах и расценках на строительно-монтажные работы.

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость — это стоимость основных средств производственного назначения, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий производства, роста его технического уровня. Оценка основных средств по восстановительной стоимости дает возможность получить сопоставимые данные для характеристики объемов, структуры и состава основных средств, а также более точно определить эффективность их использования. Как правило, этот вид стоимости используется для расчета выкупной цены при долгосрочной аренде с выкупом и определением стоимости основных средств акционируемой организации. В этих случаях восстановительную стоимость каждого объекта определяет специальная комиссия, ориентируясь главным образом на рыночную цену. Восстановительной считается и стоимость, определяемая в результате переоценки объектов основных средств, производимой по решению Правительства Российской Федерации.

Восстановительная стоимость, как и первоначальная, относительно постоянна и применяется в бухгалтерском учете для отражения наличия и движения основных средств. Последняя переоценка основных средств проводилась по состоянию на 1 января 1972 г. Поэтому основные средства, построенные или приобретенные до этой даты, учитываются по восстановительной стоимости, а после нее — по первоначальной стоимости.

Балансовая стоимость активов предприятия

Автор статьиОльга Евсеева 6 минут на чтение178 просмотровСодержание В данной статье мы рассмотрим: балансовая стоимость активов предприятия. Узнаем о целях расчета. Разберемся в отличие балансовой стоимости активов от рыночной.Балансовая стоимость активов служит одним из основных экономических показателей предприятия.

Сведения об имуществе предприятия в стоимостном выражении отражаются в бухгалтерском балансе по строке 1600. Показатель состоит из внеоборотных и оборотных активов.

Внеоборотные активы учитываются в балансе по остаточной стоимости, оборотные – по стоимости приобретения.Данные о балансовой стоимости преимущественно используются для проведения анализа финансовой деятельности компании. Величина активов необходима для оценки показателей:

- Доли ликвидных активов в общей стоимости;

- Соотношения видов активов, динамика изменения, источники финансирования;

- Величины активов, временно выведенных из оборота в состав дебиторской задолженности и запасов;

- Сопоставления роста собственного и заемного капитала;

- Динамики изменения структуры активов в сравнительных периодах.

- Размера вложений в НМА и активов, участвующих в производственном процессе;

В документообороте предусмотрена справка, отражающая структуру активов предприятия.